2025年中国在新兴和发展中经济体的官方能源投资报告(英文版)-IEA

报告由国际能源署(IEA)编制,聚焦 2015-2024 年中国在新兴和发展中经济体(EMDE)的官方能源投资动态,分析投资主体、工具、区域分布的演变特征及对清洁能源转型的影响,为全球能源投资格局优化提供参考。

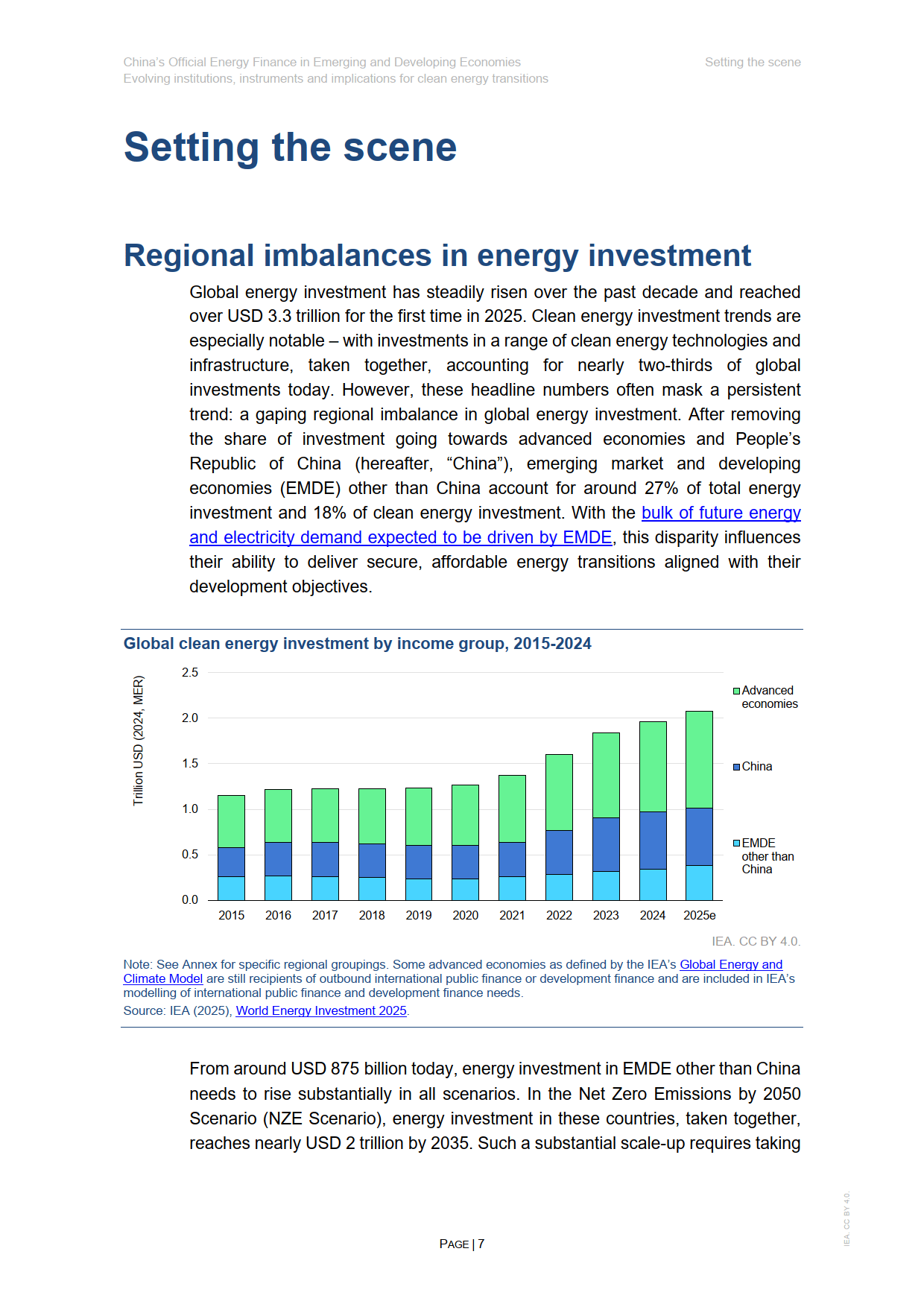

全球能源投资存在显著区域失衡,2025 年全球能源投资超 3.3 万亿美元,但中国以外的 EMDE 仅获得 27% 的总能源投资和 18% 的清洁能源投资,而其承载了全球近三分之二人口和未来主要能源需求。中国作为关键投资方,2015-2024 年官方机构累计向 EMDE 能源项目承诺约 5650 亿美元资金,其中化石能源 3350 亿美元、清洁能源 2300 亿美元,年均承诺额超 550 亿美元,占这些经济体清洁能源投资的 8% 左右。

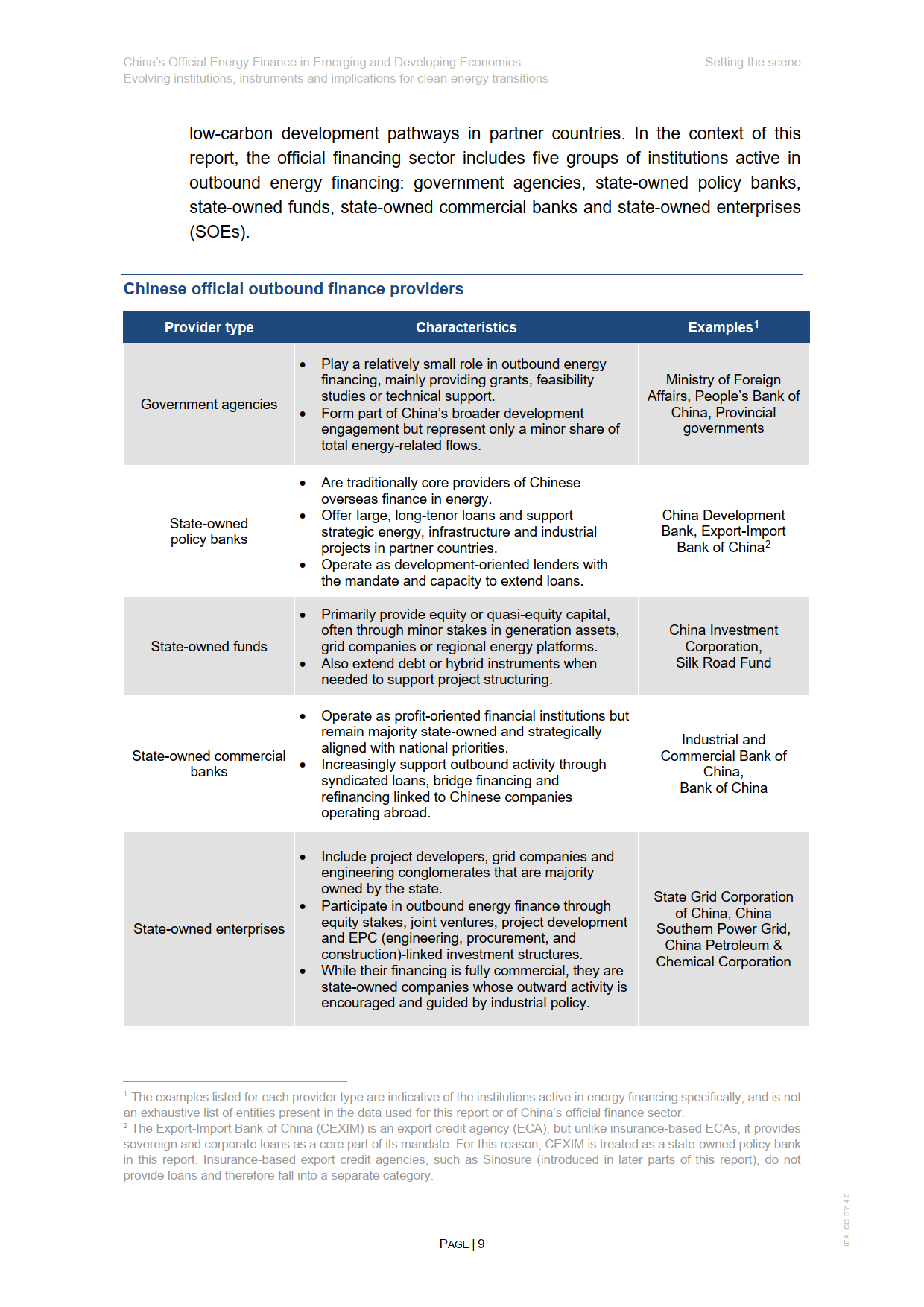

投资主体与工具发生结构性转变。传统政策银行(中国国家开发银行、中国进出口银行)的主导地位弱化,贷款规模收缩且聚焦清洁能源;国有能源企业、国有商业银行、丝路基金等成为核心力量,股权投资、担保等工具占比提升。中国出口信用保险公司(Sinosure)的风险保障作用凸显,2024 年绿色相关保险与担保规模超 600 亿美元,覆盖光伏、风电、垃圾发电等项目,有效降低高风险市场的投资门槛。

区域与领域布局呈现多元特征。投资覆盖可再生能源、电网、工业脱碳、垃圾发电等多个领域,区域上集中于中亚、拉美、非洲、中东等 EMDE。典型案例包括乌兹别克斯坦 1 吉瓦光伏项目(采用人民币贷款 + Sinosure 担保模式)、中国南方电网收购秘鲁配电资产(提升当地电网可靠性)、沙特绿色重型钢板厂项目(氢兼容低碳生产路线)、南非铁合金厂配套光伏项目( captive 能源供应模式)等,展现了 “股权 + 债务 + 风险保障” 的综合融资方案。

投资模式演变带来双重影响。优势方面,股权参与、风险共担等模式更适配 EMDE 需求,推动大型清洁能源项目落地,助力当地能源安全与脱碳;挑战则包括优惠性长期融资供给不足、部分项目依赖化石能源、区域投资分布仍不均衡等。EMDE 需完善政策框架、简化审批流程、强化购电协议可信度,才能更好对接中国资本。

未来,中国官方能源投资将持续向清洁化、商业化、多元化转型,进一步聚焦可再生能源、电网升级、低碳工业等领域。通过深化多边合作、优化融资工具、强化风险管控,中国资本有望为 EMDE 能源转型注入更多动力,同时推动全球能源投资格局趋于均衡。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系